昨日、スタ猫ちゃんがどうも荒ぶっており、ツイートを拝見したところ「けんすうさんとグッドパッチ土屋さんのグノシー1兆円予言」を引用RTされていたようです。

5年経ちましたけども、、、 https://t.co/LaMHx9xITj pic.twitter.com/XmMQURB8FC

— スタ猫 (@nekonekostartup) February 6, 2023

過去にけんすうさんや土屋さんが「Gunosyは1兆円企業になる」と予測されていたようです。

こちらに対して、けんすう氏は一点の曇りもなく、読み違えたという旨のツイートをされておりました。

(けんすうさんの感情的にレスバしないスタイルはインターネット黎明期を歩んできた強者の香りがプンプンしますね..。)

一点の曇りもなく読み間違えました!すいません!ちなみにこういうの、ほとんど当たったことがないです!

— けんすう (@kensuu) February 6, 2023

こちらに対してSUANはLayerXの成り立ちについて言及しておりました。

このツイートからたった数カ月後に創業者はGunosyを放棄してLayerXを立ち上げ。

そこから数年後、LayerXを安価なバリューで会社ごと切り離しMBO。グノシー上場時に希薄化していた創業者メリットを改めて狙いにいく元グノシーファウンダー達の姿がそこに。

上場とは一体何なのか、考えさせられます。 https://t.co/eD5poJ8KJf

— SUAN / スタートアップアンテナ🎈 (@suan_news) February 6, 2023

そして、今回改めてLayerXの創業からMBOを時系列で辿ったところ、LayerX福島氏の強か(したたか)すぎる資本政策の全容が明らかになりました。

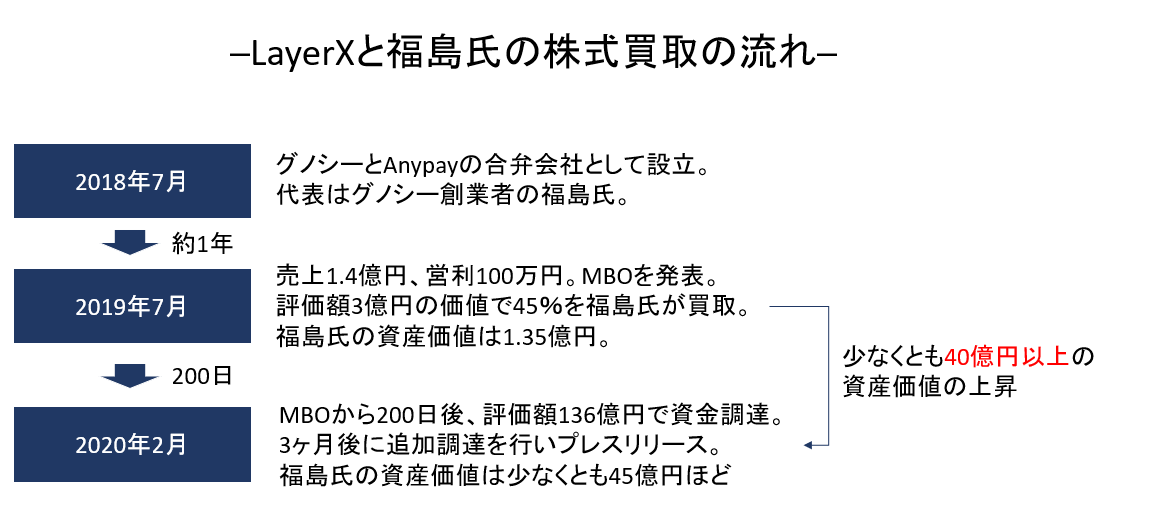

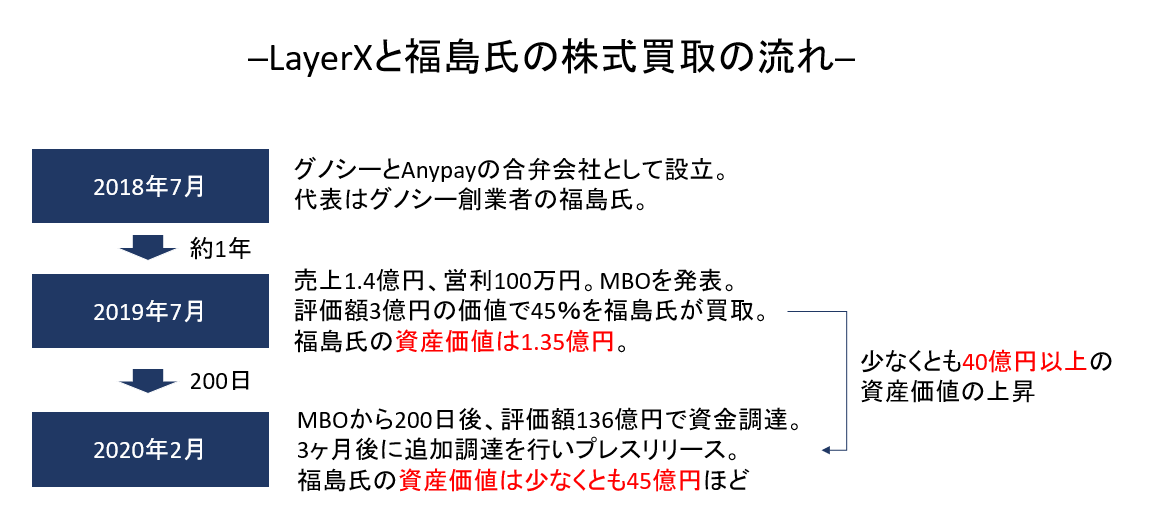

18年7月、GunosyとAnypayの子会社として「LayerX」を立ち上げ、黒字ながら評価額3億円でMBO(経営陣による買取)

まず、LayerXの創業ですが、2018年7月にGunosyとAnypayのジョイントベンチャーとして50:50の持ち分で設立されました。

引用:BRIDGE

この設立からたった1年後の2019年7月、福島氏によってLayerXはMBOされることとなり、グノシーの子会社から外れることになります。1年ですよ!1年!

引用:BRIDGE

MBO時点の業績は、売上高1.4億円、営利100万円。1年目にしては決して悪く無い業績です。

それにも関わらず評価額3億円、45%(総額1.36億円分)を福島氏が買い取るという内容とのこと。この時点で安すぎますね。

MBOの理由として説明していたのはブロックチェーン自体が不安定な状態となっており、子会社が破綻した場合に経営責任が追求される可能性があるからとのこと。でもその後、LayerXは経理DX分野に進出しているんですよね..。

そして、さらに1年経たずして、LayerXに大きな動きが訪れます。

LayerX、MBOからたった200日程度で「評価額120億円」で資金調達。1年経たずで株価は40倍

LayerX、MBOから300日程度で資金調達を発表。なんと総額30億円。

(※PR TIMESでの発表は300日ですが、MBOから200日後にステルス調達をされております)

バフェットコードによると評価額は136億円ほどのようです。

MBOから1年経たずして、3億円→136億円の評価額上昇です。

引用:バフェットコード

福島氏は少なくともグノシーからの買取で4500株を個人で持っていますので、そちらを元に福島氏の持ち分の評価額を試算していきます。

引用:バフェットコード

発行済株式13344株に対し4500株=33.7%保有。

評価額136億円に対して33.7%保有となると45.8億円の評価額となります。

MBO時点では評価額3億円、1株3万4500株で1.35億円だった株式が、たった200日ほどで45.8億円の資産に化けたようですね。凄い。

改めて時系列でまとめてみるとこのような流れです。

1年目に低リスクで社内起業、2年目に黒字企業を安価でMBO、そして3年目には40倍の評価額で調達。

上場企業経営者がMBOする事例も稀にありますが、ここまで露骨に子会社で切り出して資産価値をあげてくるのは稀に見ないですね。グノシーの社員も引き連れてのMBOになるので、通常であれば子会社として存続か過半数は親会社持ち続けるケースが多いように感じます。

福島氏の凄く強かな資本政策を感じます。

グノシーにとってのメリットが見えないLayerXのMBOと、子会社立ち上げ

ある意味で上場企業であるグノシーを踏み台とした低リスクなスタートアップの立ち上げ。個人としては凄いですが、グノシーの株主たちはどういう気持ちなんでしょうか。

LayerXの役員メンバーを見ると元グノシーも多く、資本関係をあえて切り離す必要性があったのか非常に疑問です。グノシーは現預金で60億円以上もあり、キャッシュリッチな上場企業がわざわざMBOで株式は過半数を持たずに子会社を切り離した意味とは…?

LayerXの資本政策に、創業者福島さんの「強かな」資本政策を垣間見ました。上場しているのに、凄いですね。