Suanで以前記事で紹介した「売れるネット広告社」が上場とのことです。おめでとうございます。

以前の「売れるネット広告社」記事では「ネットユーザーは電話が嫌いだから解約を電話のみに絞れば良い」というコンサルについて取り上げました。

引用:大手D2C通販、140社中90社が電話解約のみか。背後に「電話解約のみにすれば解約率は下がる」と流布するコンサルの存在。

今回の上場承認では売れるネット広告社の驚異的な解約率も明らかに。

決算が若干ややこしかったので簡単な解説も含みます。

【速報】売れるネット広告社、上場承認。

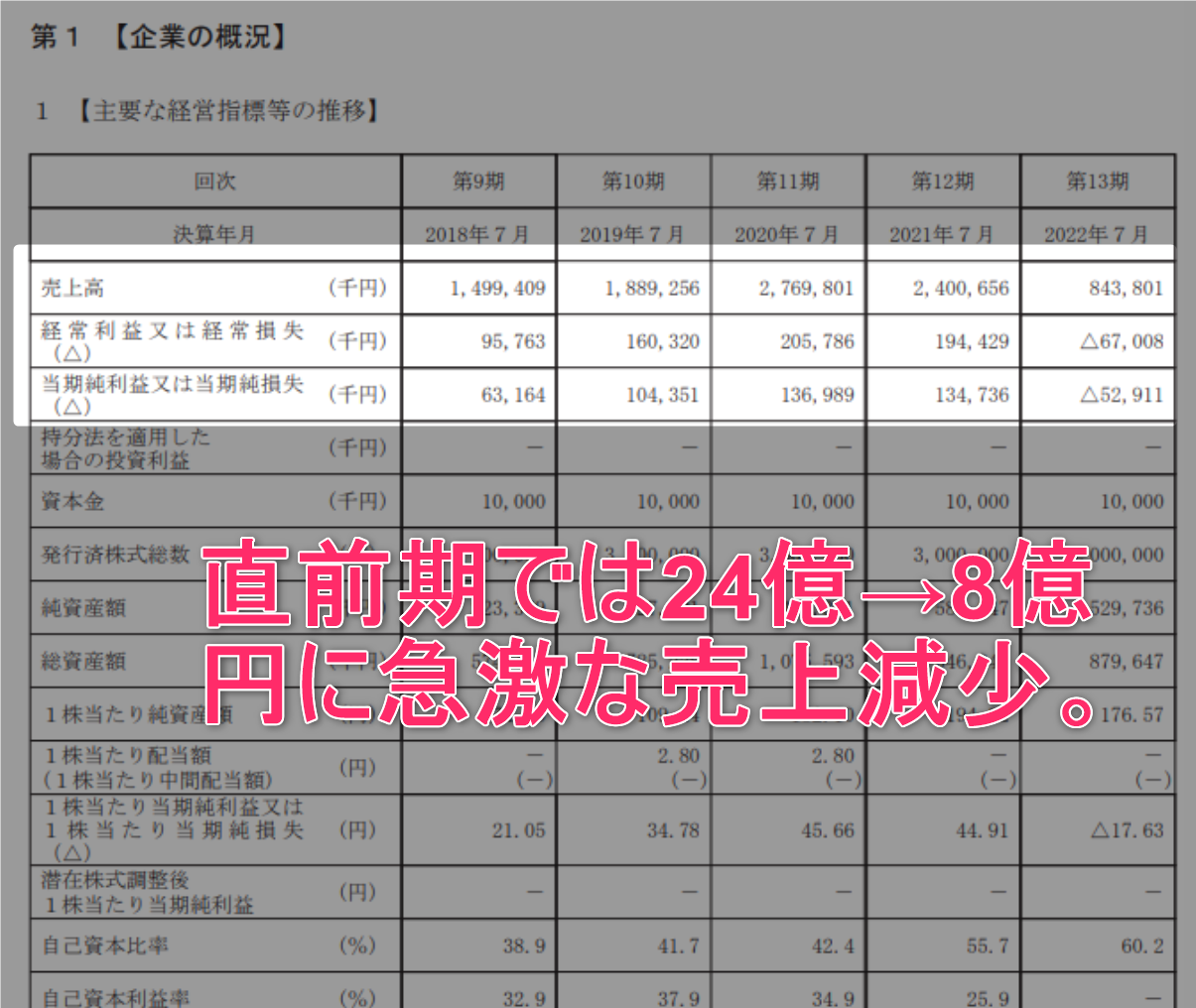

■業績推移

21年7月:売上24億円、営利1.94億円

22年7月:売上8.4億円、営利-6,700万円■株主構成

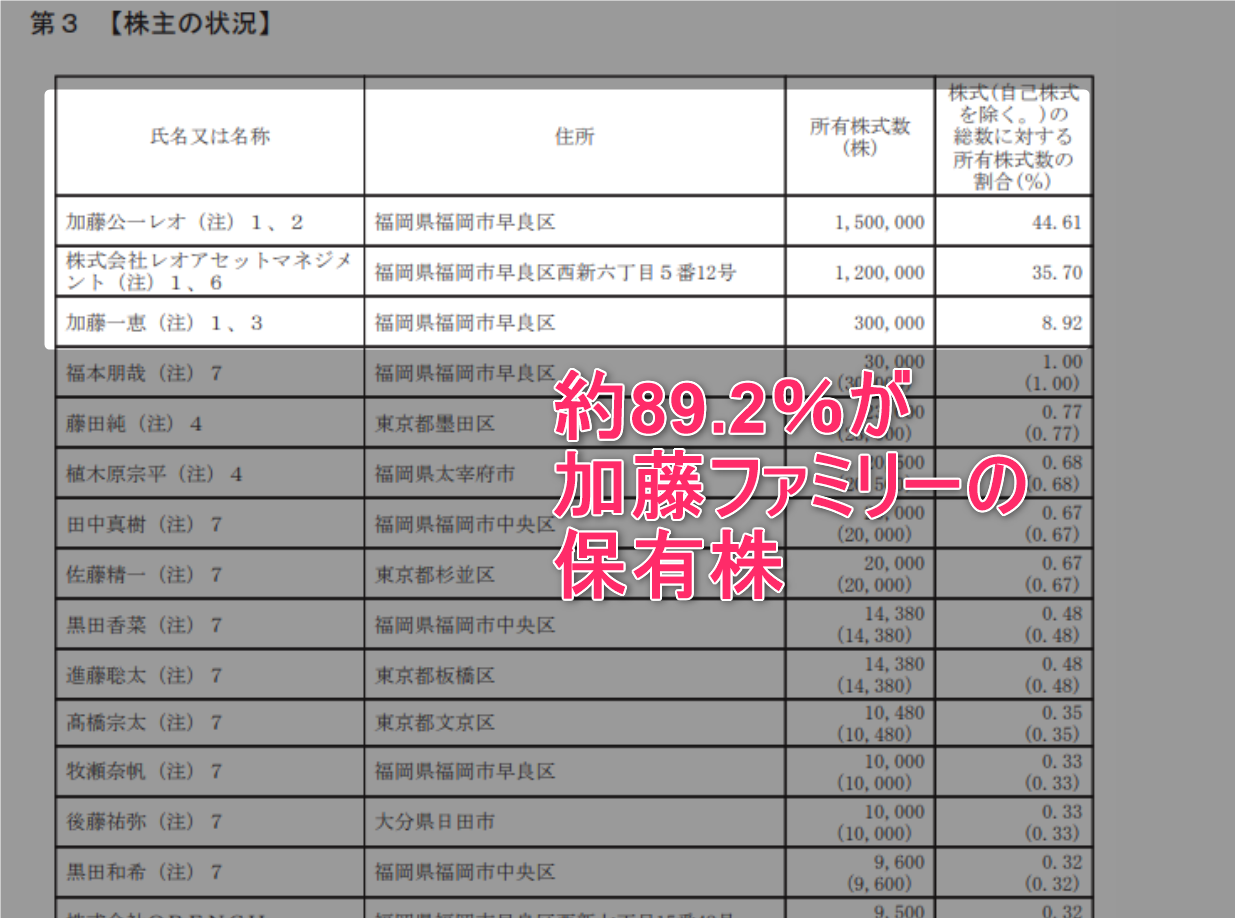

89.23%が加藤ファミリーが保有しっかりと解約率を下げる取り組みについても有報に記載されていました。SaaS的サービスの売上比率も結構あって驚きです。 pic.twitter.com/fcU6Ox5Hsx

— SUAN / スタートアップメディア🎈 (@suan_news) September 19, 2023

売上24億円→8.4億円への急激な減少!?理由は「会計基準の変更」が主要因。

引用:有価証券報告書

売れるネット広告社の業績推移がこちらになります。注目すべきは直前期の異様な売上減少でしょう。

こちらですが、会計基準を切り替えられたようで、そのため売上がガクッと下落しています。恐らく広告運用代行などのフィー計上をグロス→ネットに切り替えたという変更だと思われます。

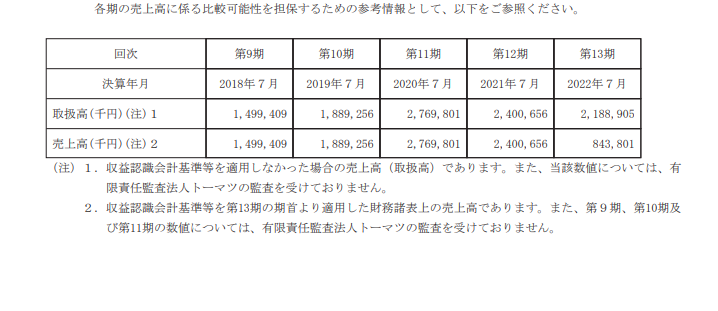

引用:有価証券報告書

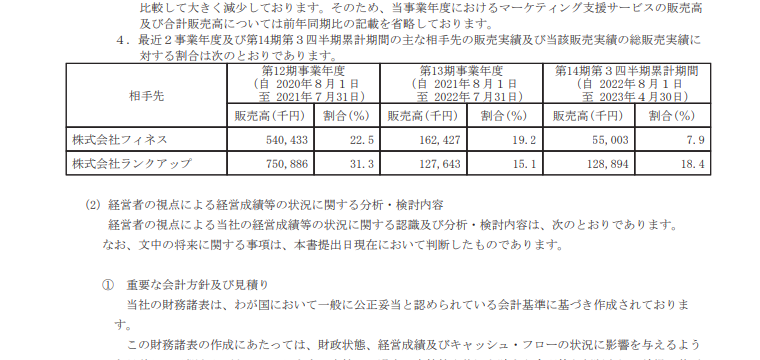

とはいえ取扱高も、自社サービスの売上も下がってきてはおり、主要取引先2社の売上・占有率も下がってきています。

引用:有価証券報告書

このタイミングで上場は厳しそうな印象ですね。続いて、株主構成を見ていきます。

ほぼ「加藤ファミリー」で保有。株式の約90%が加藤ファミリー。

株主名簿がこちらです。ほぼ加藤ファミリーでの保有となっていました。

引用:有価証券報告書

上場する意味あるのか、というような構成ですが直近の決算を見る限りは…意味があるのでしょう。

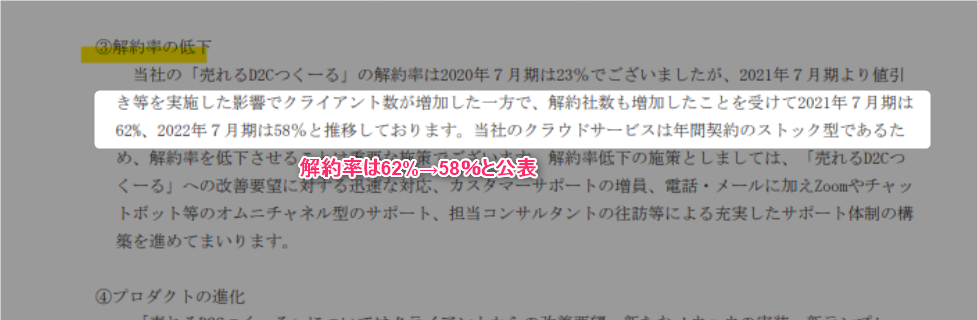

最後に衝撃的な解約率データです。

自社サービスの解約率は60%超え。自社ユーザーには優しい解約導線を用意か。

こちらの売れるネット広告社、過去には電話解約のみに絞ることで解約率を下げられるという異様な主張をされておりました。

【悲報】D2Cコンサル「売れるネット広告社」加藤公一レオ氏、『ネットユーザーは電話が嫌いだから”解約を電話のみ”にすると解約率は下がる』と豪語。

過去のフォーラム参加企業を見ると電話解約のみの会社も多く、悪質な解約阻止施策を流布か。消費者庁、仕事して。スレッドに関連リンク貼ります。 pic.twitter.com/Fc7J6sd3IO

— SUAN / スタートアップメディア🎈 (@suan_news) June 9, 2023

しかし、今回の上場承認資料で明らかになったのは「自社サービスの高すぎる解約率」、なんと60%程度の解約率で推移しています。

引用:有価証券報告書

これ、つまるところ「自社サービスは解約しやすい導線を用意している」ということですよね。

色々と当時取り上げましたがユーザーライクな設計にされているようで安心致しました。

上場することで、企業は名実ともに「社会の公器」となります。引き続き応援しております。

関連記事:

大手D2C通販、140社中90社が電話解約のみか。背後に「電話解約のみにすれば解約率は下がる」と流布するコンサルの存在。

売れるネット広告社のスゴい知財戦略。その一方で保有商標の『クリエイティブ最適化』はついに登録拒絶。自由になるか。