株式投資型クラウドファンディング(通称ECF)を展開するプラットフォームが近年増加しています。売り文句としては「プロが厳選したスタートアップに投資できる」というもの。

引用:イークラウド

今回、PETOKOTOの財務に関する指摘記事※を投稿したところ、イークラウド側から発表がありました。内容としては、「未上場株はリスクも伴う、イークラウド側では審査を行いリスクも開示している」というもの。

※参考記事:IVS2022 LAUNCHPAD優勝の「PETOKOTO」、債務超過の状態で一般個人投資家から募る。手元現金600万円の綱渡りファイナンス

引用:イークラウド発表note

リスクが強い投資であるという一方で未上場株自体がバブル化しており、取り扱っている銘柄が割高すぎるという問題点もあるように見受けられました。

実際にイークラウド側の過去実績などを確認したところ、PSR1倍を超える銘柄が多数あり、過去成約したAddressなどもPSR30倍程度となっておりました。このあたりの評価基準となる指標はイークラウド側では公開していません。

引用:イークラウド

PETOKOTOに関してもPSRで見ると7倍程度と高い水準となっており、債務超過状態であることや成長率を鑑みると時価総額30億円というのは割高すぎる印象です。

ちなみに上場している30億円の銘柄を見てみると下記のような銘柄があります。

先日上場したCasyですら時価総額15億円程度なんですね。PSRは2倍未満がほとんどです。

多くの銘柄がPSR1倍未満となっている

一方で、イークラウドなどECF銘柄の多くがPSR2倍を超えるようなものも多く、「未上場株だから割安」というような印象によって投資が進んでいないでしょうか。

ECF側でも未上場株の相当なリスク(債務超過、リファイナンスを進めているなど)は堂々と書かず、売上成長率など魅力的な面のみを強く開示している印象を受けます。

引用:イークラウド

未上場株、スタートアップというクローズドな環境だからこそ、より強くリスクを強調した開示が必要に思えます。手数料商売なので成約させてなんぼ、というのは理解できますが、ダウンラウンド上場や破綻をして損をするのは投資家です。

株式投資型クラウドファンディング、胴元側の手数料大きいですね。

調達総額の16.5%~22%が手数料のようです。 pic.twitter.com/eoawzOnr9h

— SUAN / スタートアップメディア🎈 (@suan_news) December 4, 2023

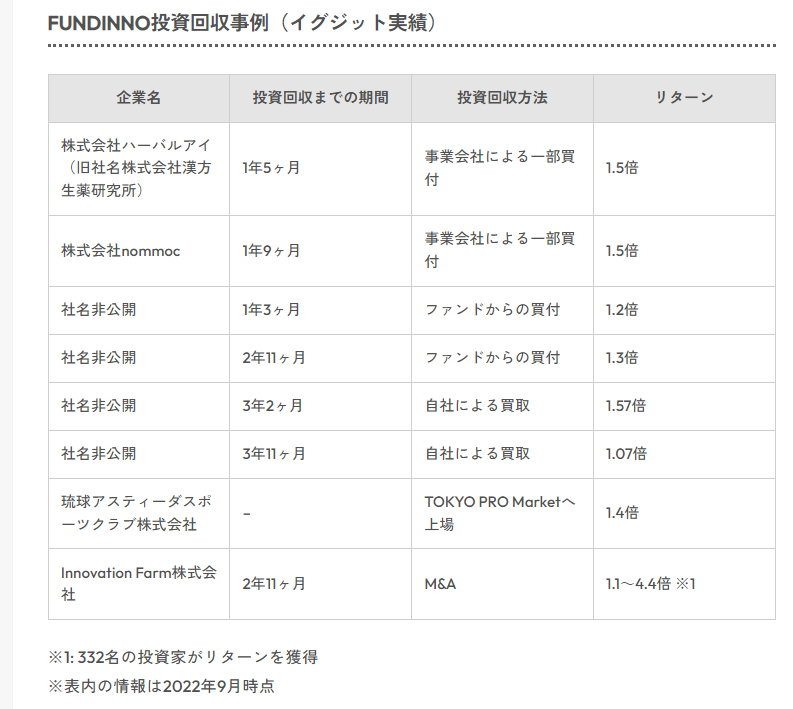

FUNDDINOですらリターン実績は2倍未満と、リスクに対してのリターンは大きくないのが現状。イークラウドに関してもIPO実績はまだない状態で、M&AでのEXIT事例は1件あるようです。

スタートアップを国全体で支えるという機運がある今、個別未上場株投資というリスクの高い商材への勧誘が行われています。イークラウド自体を複数銘柄をまとめて証券化し、リスクを分散させるなど、丁半博打的な投資ではなく投資家自体も保護されるような設計も導入されることを期待します。

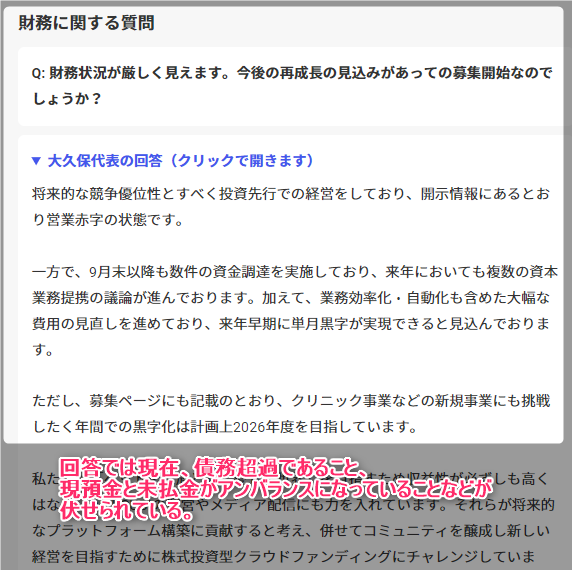

また、PETOKOTO代表からのコメントも追記されていましたが、問題点は「赤字」ではなく、綱渡り的なファイナンスの状況と高いバーンレートです。調達資金は借入金に返済しないと公言していますが、リファイナンス出来なければ結果的に返済に回すことになるのは目に見えています。問題の根源は売上成長率に対して、高すぎる支出構造です。

引用:イークラウド

「未上場バブル」と言われて間もないですが、個人投資家がスタートアップ投資をする上で情報の非対称性がありすぎるように感じます。未上場株のきれいな側面だけをPRするのでなく、投資家への教育含め必要性を感じます。

また、起業家においても調達環境が悪化したいま、商人的経営者の発想や思考法が求められているのではないでしょうか。

商人的経営者が強いのはシンプルに計数管理が得意という点ですよね。

「売上-支出」がビジネスの基本だと知っているからこそ、1円単位の支出まで徹底して削減する。…

— SUAN / スタートアップメディア🎈 (@suan_news) December 5, 2023

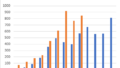

【参考】商人的起業家の一人、元エウレカ赤坂さんが立ち上げた新会社の業績推移※21年度まで

元エウレカ赤坂優氏手掛けるfranky株式会社、21年時点で純利益が既に2億円規模だったことが判明。

■同社純利益推移

2018年:708万

2019年:4285万

2020年:1.39億円

2021年:2.85億円同社はスーツケース、アパレル、アロマオイル、暖炉など複数のD2Cを手掛けており、順調に成長しているようです。 pic.twitter.com/XruHu2HOjo

— SUAN / スタートアップメディア🎈 (@suan_news) December 5, 2023